Como Sair do Aluguel sem Comprometer sua Renda?

Sair do aluguel é um desejo comum de quem busca estabilidade, liberdade financeira e mais controle sobre o próprio patrimônio. Mas tomar essa decisão exige planejamento e clareza. Será que compensa trocar o aluguel por um financiamento? E como fazer isso sem comprometer seu orçamento ou correr riscos?

Neste artigo, você vai entender com dados, exemplos e comparativos como avaliar essa decisão com estratégia. Vamos mostrar o impacto do aluguel no longo prazo, como funcionam as parcelas de financiamento e por que esse pode ser o passo mais inteligente pra quem pensa no futuro.

O aluguel pesa mais do que parece

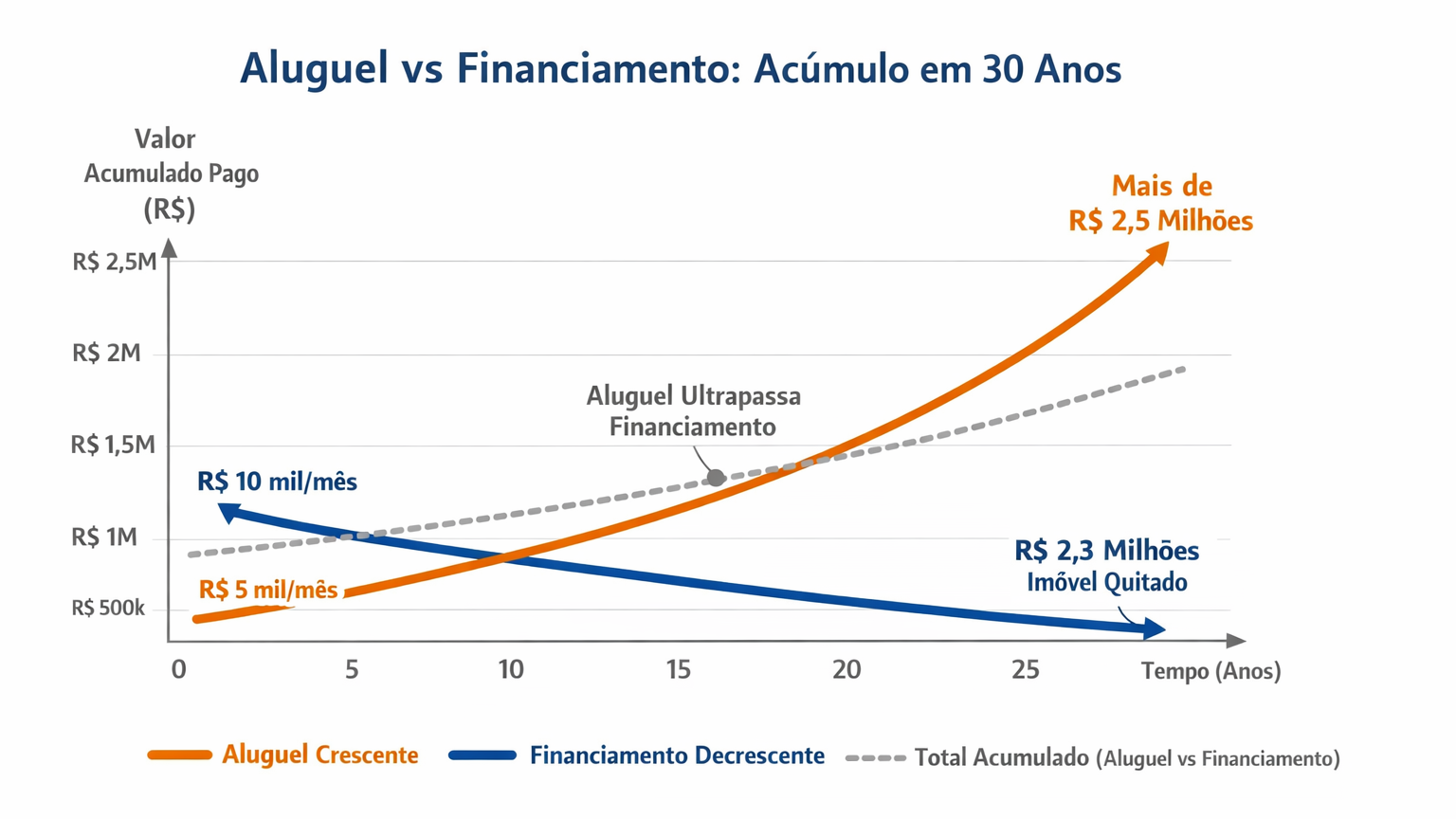

Quem paga um aluguel de R$ 5.000 por mês, por exemplo, desembolsa R$ 60.000 por ano. Em 5 anos, isso já representa R$ 300.000 — valor que poderia ser usado como entrada em um imóvel ou amortização de saldo devedor. E o problema não para aí: o aluguel é corrigido anualmente por índices como o IGP-M ou IPCA, o que faz o valor subir com frequência, mesmo que sua renda não acompanhe esse crescimento.

Já o financiamento, principalmente na Tabela SAC (Sistema de Amortização Constante), segue o caminho oposto: as parcelas começam maiores e diminuem mês a mês. Isso permite mais previsibilidade, além da vantagem de que, ao final do contrato, você fica com um imóvel quitado e valorizado — e não apenas com a memória de anos de aluguel pago.

Exemplo prático: aluguel x financiamento de um imóvel de R$ 800 mil

Vamos supor que você esteja pagando R$ 5.000 de aluguel em um imóvel que vale R$ 800 mil. Esse valor equivale a 0,6% do valor do imóvel — um percentual comum no mercado. Em contrapartida, o financiamento de um imóvel nesse valor pode gerar parcelas iniciais em torno de R$ 10.000, considerando entrada de 20% e prazo de 30 anos.

Num primeiro momento, o financiamento parece mais pesado. Mas, ao longo do tempo, esse valor vai diminuindo e, ao final dos 30 anos, você terá pago aproximadamente R$ 2,3 milhões, com o imóvel totalmente quitado. Já o aluguel, com reajustes anuais, tende a ultrapassar esse valor ao longo do mesmo período — e sem retorno patrimonial.

Veja o comparativo abaixo:

Financiamento é gasto ou investimento?

Essa é a pergunta-chave. O financiamento tem juros, sim. Mas também tem fim. Depois de quitado, você fica com um patrimônio de alto valor e livre de parcelas. Já o aluguel não termina: é uma despesa vitalícia, sem retorno direto.

Além disso, o imóvel tende a se valorizar. Um bem de R$ 800 mil hoje pode valer mais de R$ 2 milhões daqui a 20 ou 30 anos, dependendo da localização e infraestrutura da região.

O que você precisa pra sair do aluguel com segurança

Entrada de 20%: para imóveis de alto padrão, a entrada gira em torno de 20%. Para um imóvel de R$ 800 mil, isso representa R$ 160 mil.

Renda compatível: para aprovar parcelas de R$ 10 mil, os bancos consideram uma renda familiar em torno de R$ 30 mil mensais. Isso pode ser individual ou com composição de renda.

Documentação em ordem: comprovante de estado civil, rendimentos, extratos, imposto de renda e histórico bancário.

Planejamento personalizado: mais do que simular online, é importante contar com apoio de especialistas para entender qual banco oferece as melhores condições para o seu perfil.

Conclusão: pagar aluguel pode sair mais caro do que financiar

Trocar o aluguel por um financiamento não é apenas uma mudança de conta, é uma mudança de estratégia. Com organização e clareza, você transforma um custo mensal em construção de patrimônio. E, com o apoio certo, evita erros e escolhe o melhor caminho.

Na Foco Financiamentos, cada proposta é feita sob medida. Nossos especialistas analisam seu perfil e montam a melhor estrutura de crédito para você realizar o sonho do imóvel próprio com segurança e eficiência.

➡️ Clique aqui e simule seu financiamento com apoio de quem entende